由于2025年是供给增量大年,理论上供给压力会达到自2019年来最大,而2501合约之前全球主要矿山完成本年度产销目标的压力不大,四季度供给冲量预期不足,如果能维持当前需求,价格上涨预期会更强,但短期风险仍在成材价格与内需水平的变化。

政策利多是路径和态度的双重影响:首先利多条件上仍以财政部公布的总量为主,不过分期待超预期增量;其次市场期待人大会过后能给出较为明确的路径;最后宏观利多和内需走弱是反向关系的,如果内需依然不足,那么政策的持续时间也会更长。

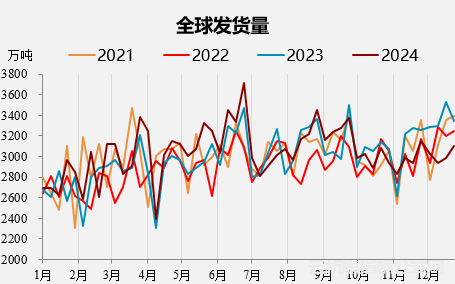

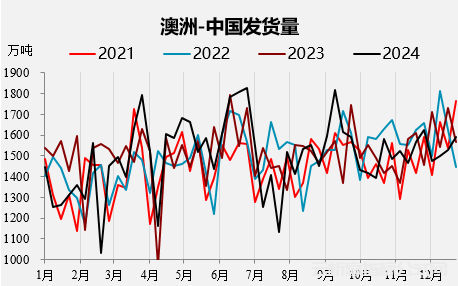

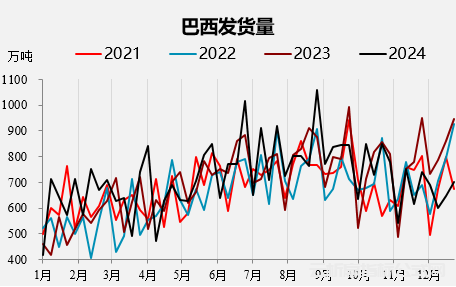

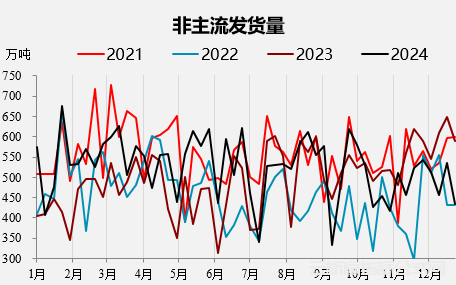

本期全球铁矿石全球发运总量3085.2万吨,环比增加197.9万吨。澳洲巴西铁矿发运总量2630.7万吨,环比增加170.1万吨。澳洲发运量1782.8万吨,环比增加51.2万吨,其中澳洲发往中国的量1578.8万吨,环比增加184.2万吨。巴西发运量847.9万吨,环比增加118.9万吨。非主流发运量454.5万吨,环比增加27.8万吨。中国47港到港总量2544.3万吨,环比增加71.4万吨;中国45港到港总量2461.9万吨,环比增加78.1万吨。